Die Afinum Management GmbH aus München ist seit 2000 eine der etablierten Private-Equity-Gesellschaften im deutschsprachigen Raum, spezialisiert auf Nachfolgelösungen im Mittelstand.

Doch hinter der Fassade eines erfolgreichen Investors zeigen sich zuletzt deutliche Herausforderungen und Strukturbrüche, die Kommanditkapitalgeber für die Afinum-Buy-out-Fonds und Manager, die ein Buy-out (MBO) oder Buy-in (MBI) planen, kritisch prüfen sollten.

Inhaltsverzeichnis:

- Generationswechsel und Managementstruktur

- Leistung und Struktur der Buy-out-Fonds

- Warnendes Beispiel Fürderhin GmbH mit Gründungsgeschäftsführer Dr. Philipp Schülin und Inhaber Burkhard Freiherr von Wangenheim und sein Privatgeschäft mit Schuh Görtz nach dem Ausstieg von Afinum 7

- Auffällige Transaktionen und Beteiligungen: RGT Intersocks Holding AG, Zürich und Rigeto Unternehmenskapital GmbH, München

1. Generationswechsel und Managementstruktur

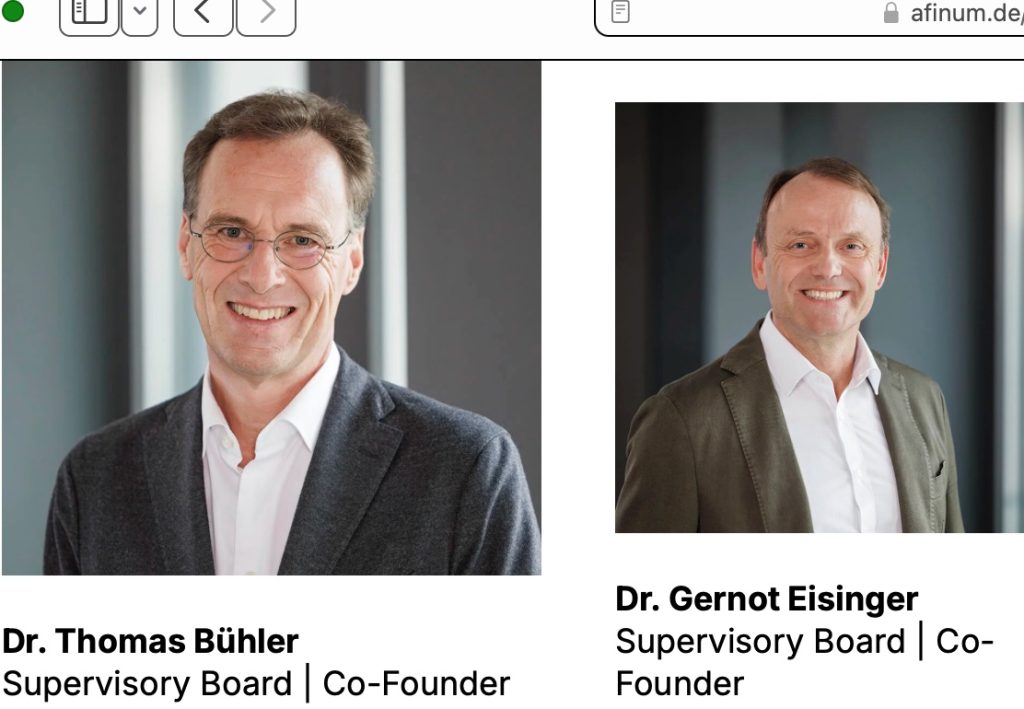

Gründer und Aufsichtsbeiräte der Afinum Management GmbH aus München, Ausriss aus Afinum.de

Gründer und Aufsichtsbeiräte der Afinum Management GmbH aus München, Ausriss aus Afinum.deNach 24 Jahren an der Spitze zogen sich die Gründer, der 61-jährige Dr. Thomas Bühler aus Grünwald (Mai 2024) und der 62-jährige Österreicher Dr. Gernot Eisinger aus Geiselgasteig (Ende Januar 2025), aus der Geschäftsführung zurück und wechselten in den Aufsichtsrat. Sie halten noch immer einen Firmenanteil von jeweils 23,75 Prozent.

Neue Geschäftsführer und Teilhaber

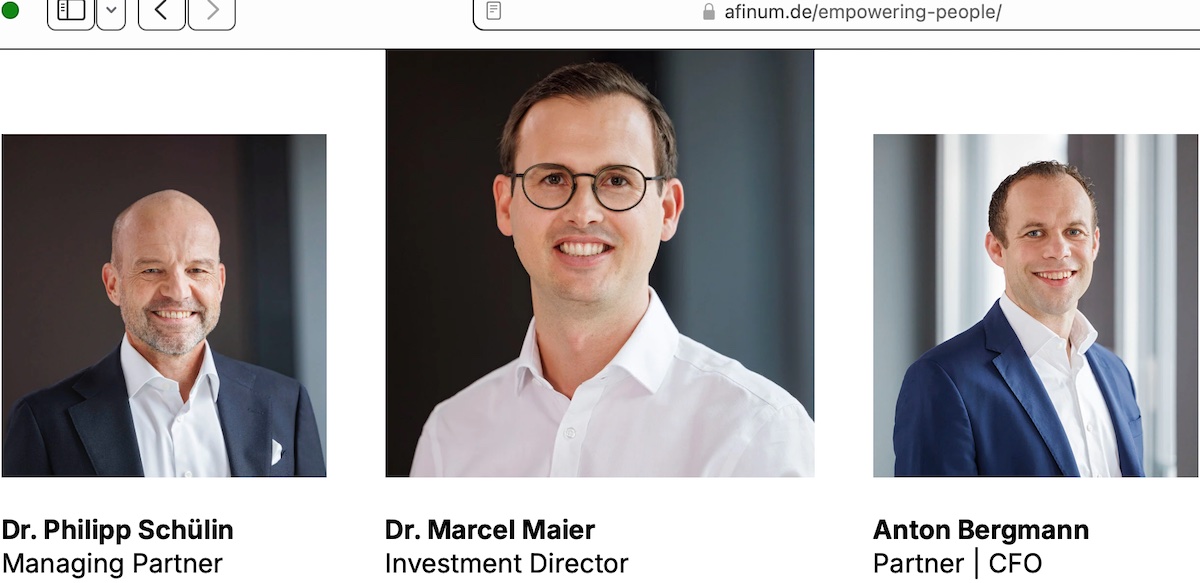

Teil des Führungsteams der Afinum Management GmbH aus München, Ausriss aus Afinum.de

Teil des Führungsteams der Afinum Management GmbH aus München, Ausriss aus Afinum.de

Die Nachfolge übernahmen der 57-jährige Schweizer Dr. Philipp Louis Schülin aus Aeugst am Albis (langjähriger Senior Partner und Geschäftsführer der Züricher Tochter Afinum Management AG, er hält 25 Prozent), der 44-jährige Anton Bergmann aus Pullach (Finanzchef, Steuerberater und Wirtschaftsprüfer, er hält 7,5 Prozent), der 44-jährige Kai Dennis Roolf aus Gernsbach (er hält 10 Prozent) und der 46-jährige Burkhard Freiherr von Wangenheim aus München (er hält 10 Prozent).

Die neuen Geschäftsführer sind erfahren, aber mit unterschiedlichen Hintergründen: Dr. Philipp Schülin bringt jahrzehntelange Private-Equity-Erfahrung aus der Schweiz ein, Anton Bergmann ist Zahlenmensch und Compliance-Experte, Burkhard Freiherr von Wangenheim und Kai Roolf sind als nächste Generation positioniert. Die Erfolgsbilanz dieses Teams muss sich erst beweisen.

Der Wechsel erfolgte im Rahmen einer geplanten Nachfolgeregelung, wird aber von Branchenkennern auch als Reaktion auf die wachsenden Herausforderungen im Markt und interne Umstrukturierungszwänge gesehen.

Gesellschafter stützen Afinum Management GmbH mit Millionen-Kredit

Laut letztem veröffentlichten Geschäftsbericht für das Jahr 2023 mussten die Gesellschafter ihrer Afinum Management GmbH Gesellschafterdarlehen in Höhe von rund 2,6 Millionen Euro gewähren, im Jahr davor Null. So konnte ein Jahresgewinn von rund 1,6 Millionen Euro ausgewiesen werden, was fast die Hälfte des Vor-Jahresgewinns aus dem Jahr 2022 entspricht, damals noch 3,1 Millionen Euro.

Kapitalgeber sollten hinterfragen, weshalb die Gründer zeitgleich Platz machten. War es wirklich freiwillig zum Wohle der Firma, oder zogen sie sich vorzeitig zurück, weil zum Beispiel Fondsperformances unter Plan lagen?

Was wissen wir über das neue operative Kernteam?

Ein näherer Blick auf deren Hintergründe und Verflechtungen ist für potenzielle Partner essenziell:

-

Dr. Philipp Schülin (Zürich): Schülin ist ein Afinum-Urgestein, bereits seit 2003 im Team. Er leitete in den letzten Jahren federführend Transaktionen in der Schweiz und Deutschland über mehrere Fondsgenerationen. So sitzt er etwa als Verwaltungsrats-Vorsitzender bei Schweizer Portfoliofirmen (zum Beispiel Swissphone Wireless AG). Schülin gilt als Architekt des Schweizer Standbeins (Afinum Management AG in Zürich) und bringt profundes Investment-Know-how mit. Sein wirtschaftlicher Ruf ist solide; jedoch wird er nun erstmals die Gesamtverantwortung tragen. Hinweis: Schülin war laut Handelsregister früher in die Verwaltung der „AF Investment Sechs Alpha GmbH“ eingebunden – eines Vehikels, das später in Fürderhin GmbH umbenannt wurde. Seine genaue Rolle dort ist zwar nicht öffentlich ausgeleuchtet, doch die personelle Verknüpfung zum von Wangenheim’schen Görtz-Vehikel (dazu gleich mehr) zeigt Schülins tiefe Einbindung in alle Ebenen der Afinum-Struktur. Für MBO-Manager kann Schülin ein vertrauenswürdiger Ansprechpartner sein, der die Prozesse kennt; dennoch ist darauf zu achten, ob er neben der Gesamtleitung noch genügend Kapazität für die Betreuung einzelner Nachfolgeprojekte hat.

-

Burkhard Freiher von Wangenheim (München): Burkhard Freiherr von Wangenheim war bereits als Partner bei Afinum aktiv und betreute Deals (zum Beispiel bei der Nobel-Wellness-Kette Meridian Spa gemeinsam mit Michael Hüsken). Er stammt aus einer Unternehmerfamilie und agiert auch privat als Investor. Brisant: Gemeinsam mit seiner Ehefrau Leonie erwarb er 2023 über die Fürderhin GmbH den insolventen Schuhhändler Görtz (100 % Übernahme), obwohl Afinum 7 vor der Insolvenz ausgestiegen war. Leonie Freifrau von Wangenheim (47) aus München fungierte als Geschäftsführerin der Fürderhin GmbH vom 22. Februar 2023 bis 10. Januar 2025, Burkhard in dieser Zeit offiziell als „passiver Gesellschafter“. Dieser Seitensprung ins eigene Investment parallel zur Afinum-Tätigkeit wirft Fragen auf. Zwar war Afinum selbst nicht mehr bei Görtz investiert (die 40%-Beteiligung war 2020 planmäßig beendet, doch die Konzentration des Ehepaars von Wangenheim auf die private Rettung eines ehemaligen Portfoliounternehmens könnte seine Aufmerksamkeit vom Fondsgeschäft abgezogen haben. Zudem scheiterte das Vorhaben: Im Frühjahr 2023 wurde bekannt, dass der Deal mit den Wangenheims geplatzt ist – Görtz musste erneut nach Investoren suchen. Letztlich stieg ein anderer Investor (Bolko Kissling) ein und Görtz meldete im Januar 2025 dennoch wieder Insolvenz an. Fazit: von Wangenheims unternehmerisches Geschick steht in Frage. Für MBO/MBI-Interessenten ist relevant, ob er sich voll auf ihr Projekt konzentriert oder eigene Agenden verfolgt. Kommanditisten sollten kritisch prüfen, wie solche privaten Beteiligungen von Managing Partnern mit ihrer Treuhandpflicht gegenüber dem Fonds vereinbar sind. Die neue Führungsriege muss erst beweisen, dass keine Interessenskonflikte zu Lasten der Fonds entstehen.

-

Kai Dennis Roolf (Gernsbach): Kai Roolf stieß Mitte der 2010er Jahre zu Afinum (Direktor ab 2017), nachdem er zuvor bei LeadX Capital Partners Erfahrungen im Venture- und Growth-Capital gesammelt hatte. Bei Afinum machte er sich einen Namen mit Tech-nahen Mittelstandsdeals – er betreute zum Beispiel die Beteiligung an Zeit für Brot (Bäckereikette) gemeinsam mit Burkhard Freiherr von Wangenheim. Roolf bringt Dynamik und ein gutes Gespür für digitale Geschäftsmodelle mit. Allerdings ist er im Vergleich zu Schülin kürzer im Haus; ob er die klassische Nachfolgeberatung mit gleicher Routine meistert, wird sich zeigen. Wirtschaftlich sind keine negativen Verbindungen bekannt, doch als jüngerer Partner muss er sich erst im Managing-Partner-Kreis profilieren. Aus Sicht von MBI-Kandidaten könnte Roolf ein moderner, innovationsaffiner Dealpartner sein – sofern das interne Machtgefüge ihn ausreichend zur Geltung kommen lässt. Für Kapitalanleger ist wichtig: Roolf verkörpert Kontinuität weniger als Neuanfang; sein Fokus auf Wachstumsthemen könnte die Fondsstrategie etwas von reinen Nachfolgeregelungen verschieben.

-

Anton Bergmann (Pullach im Isartal): Dr. Anton Bergmann kam 2019 zu Afinum und übernahm als CFO rasch Verantwortung für Finanzen, Compliance und ESG. Der Wirtschaftsprüfer und Steuerberater hat unter anderem komplexe Transaktionsstrukturen für Afinum umgesetzt. Er steht weniger für Investments als für internes Risikomanagement. Bergmanns wirtschaftliche Vorgeschichte liegt im Rechnungswesen; als Teilhaber an Afinum ist er nun auch am Erfolg der Fonds beteiligt. Seine Verbindungen sind primär intern – externe Beteiligungen wie bei Wangenheim sind nicht bekannt. Für Manager, die mit Afinum kooperieren, ist Bergmanns Präsenz ein zweischneidiges Schwert: Einerseits sorgt er für Professionalität in Verträgen und Regulatorik (wichtig bei MBO-Finanzierungen), andererseits deutet sein starker Fokus auf ESG/Compliance darauf hin, dass Afinum hier besonderen Nachholbedarf sah. Investoren können Bergmanns Aufstieg als positives Signal einer verstärkten Kontrolle werten – allerdings sollte man hinterfragen, weshalb diese Kontrolle nötig wurde. Eventuell reagierte man damit auf Unregelmäßigkeiten (zum Beispiel Liquiditätsengpässe 2018/19 und 2023), was wiederum auf frühere Schwächen hindeutet.

Zusammenfassend sollten sich potenzielle MBO/MBI-Partner fragen, ob dieses neue Führungskollektiv bereits eingespielt genug ist. Vier gleichberechtigte Geschäftsführer, jedoch mit unterschiedlichen Teilhaberpaketen könnten Abstimmungsprobleme mit sich bringen. Zudem bestehen außerbetriebliche Ablenkungen (Wangenheims private Investments) und interne Umstellungen. Es empfiehlt sich, in Gesprächen mit Afinum offen die Zuständigkeiten und Prioritäten der neuen Partner zu klären. Kommanditisten wiederum sollten auf einer klaren Governance bestehen: zum Beispiel Offenlegung, inwiefern Managing Partner privat in Firmen investieren (und ob solche Fälle durch Beiräte genehmigt werden müssen), um sicherzustellen, dass das Management-Team sich voll auf Fonds und Beteiligungen konzentriert.

2. Leistung und Struktur der Buy-out-Fonds

Die Buy-out-Fonds von Afinum, zuletzt der 2021 emittierte und 2023 ausplatzierte „Afinum 9“ mit 420 Millionen Euro, gelten als solide, mit Fokus auf Co-Investitionen und Mittelstands-Transaktionen zwischen 25 und 75 Millionen Euro Eigenkapital je Deal.